Por María Benintende*

Quando se fala de Internet das Coisas (IoT) e transformação digital no setor de utilities, é inevitável pensar em medidores inteligentes. Se bem eles são só um componente de uma solução mais abrangente – chamada infraestrutura de medição avançada – que integra soluções de conectividade, processamento de dados, visualização e analytics. O número de medidores inteligentes instalados é um importante indicador do nível de maturidade na digitalização dos sistemas de distribuição de energia elétrica.

No início, a adoção de medidores inteligentes esteve orientada a agilizar a leitura dos consumos e reduzir erros no faturamento. Porém, sua funcionalidade pode ir muito mais além dessas funções rotineiras. Por exemplo, quando conectados ao Sistemas de Gestão de Interrupções (conhecido como OMS, pela sigla em inglês), estes dispositivos se convertem em sensores capazes de comunicar desequilíbrios na tensão ao sistema SCADA, o que ajuda a evitar quedas de energia e agilizar o retorno do serviço em caso de interrupções.

De modo geral, a infraestrutura de medição avançada permite maior eficácia nos processos internos das distribuidoras, melhorar a qualidade do sistema elétrico de potência, reduzir perdas, e inclusive, otimizar a capacidade das redes permitindo maior inserção de fontes renováveis. Tudo isso acaba trazendo maior eficiência e menores custos. Numa pesquisa conduzida pela Associação Brasileira de Internet das Coisas (ABINC) em empresas de utilities no Brasil, a grande maioria dos respondentes apontou a otimização de operações (80%) e a redução de custos (58%) como principais benefícios obtidos de seus programas de IoT e medição inteligente.

Os usuários também são beneficiados pela melhora na qualidade do atendimento, principalmente durante interrupções no serviço. Além disso, por meio de aplicativos disponibilizados pelas distribuidoras que combinam os dados dos medidores inteligentes e algoritmos, os consumidores podem monitorar seu consumo e fazer uma gestão mais eficiente.

Em alguns países, como o Reino Unido, os consumidores com medidores inteligentes podem participar de programas que incentivam a redução do consumo durante momentos do dia no quais o preço da eletricidade é mais caro ou quando é gerada por fontes poluentes, obtendo ganhos econômicos e ambientais. Usando a mesma lógica e a conectividade dos medidores inteligentes, nesse país existem programas específicos para que os donos de carros elétricos aproveitem as baterias como estocagem para comprar ou vender energia conforme os preços do mercado.

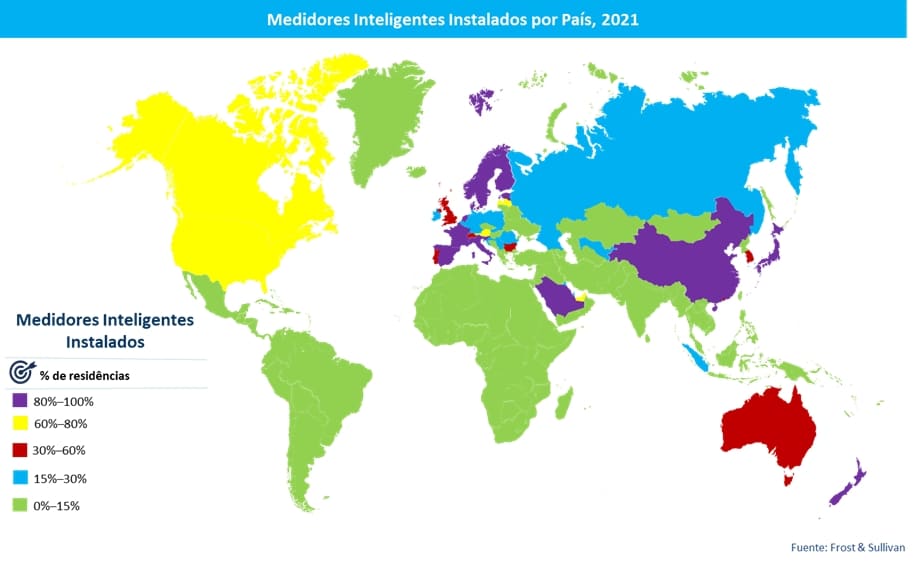

Enquanto em mercados mais maduros a implementação de medidores inteligentes está evoluindo para aplicações avançadas, como a integração de recursos energéticos distribuídos, fidelização de consumidores com ofertas customizadas, e maior transparência e insights para os operadores das redes de distribuição, o Brasil vem progredindo devagar na instalação de tecnologias digitais de automação e medição.

Contudo, os prognósticos são alentadores. Segundo os dados da Frost & Sullivan, o mercado de medidores inteligentes no Brasil para consumidores residenciais na baixa tensão passará de 901 mil unidades em 2022 para 3,9 milhões em 2030, um crescimento anual composto de 20,1%.

Apesar da falta de uma regulamentação específica que estabeleça a instalação massiva de medidores inteligentes, existem diversos fatores que coadjuvam para o robustecimento do case de negócios da tecnologia e fazem de sua implantação massiva um assunto prioritário. Como os principais, podemos mencionar:

Segundo dados da Aneel, no Brasil existem mais de 1,2 milhões de residências com sistemas fotovoltaicos. Só em 2022 foram instalados 600.000 sistemas, ultrapassando os 8 GW de potência instalada. Espera-se que o ritmo de adoção continue firme.

Como acontece em outras partes do mundo, a maior penetração desta tecnologia nas redes de distribuição torna necessária a instalação de medidores inteligentes junto aos sistemas de geração distribuída para que os operadores possam monitorar a frequência elétrica, estimar potência reativa e indutiva, e assim evitar flutuações e congestão das redes.

Num futuro um pouco mais longe, a adoção de novas tecnologias por parte dos consumidores como as baterias para armazenamento de energia, carros elétricos, e a participação de programas de resposta à demanda, reforçará ainda mais a necessidade de contar com medidores inteligentes. Neste caso, não só para salvaguardar o funcionamento das redes, mas também para possibilitar aos consumidores de assumirem um papel mais ativo no sistema elétrico.

Desde janeiro de 2020, os consumidores residenciais podem optar pela Tarifa Branca, modelo tarifário no qual o preço pago pela energia varia conforme o horário. Apesar dos medidores usados para a Tarifa Branca não serem medidores inteligentes (são empregados medidores eletrônicos de múltipla tarifação), a adoção deste novo modelo é considerada um avanço no empoderamento do consumidor e um primeiro passo para a introdução de tarifas dinâmicas que exigem tecnologias digitais mais sofisticadas, e infraestrutura de medição avançada.

Até 2030, espera-se que todos os consumidores tenham a possibilidade de escolher seu fornecedor de energia elétrica. Esse movimento de abertura do mercado trará maior concorrência entre os fornecedores de energia e a necessidade de incluírem soluções digitais nas suas propostas de valor para assim ganhar a preferência do consumidor. Com isso, as soluções de telemetria, gestão do consumo e analytics ganharão destaque também no setor residencial.

Os temas transformação digital e IoT têm recebido cada vez mais importância nas agendas das distribuidoras de energia brasileiras. Na pesquisa conduzida pela ABINC, aproximadamente 70% das utilities participantes dizem contar com projetos em avaliação ou em andamento na área de medição inteligente.

De fato, as barreiras para os medidores inteligentes estão diminuindo. A questão regulatória está deixando de ser vista como um problema, o Custo Total de Propriedade (TCO) tem decrescido nos últimos anos, e, em geral, os projetos piloto feitos no marco de programa de P&D da Aneel têm demostrado ganhos concretos de eficiência operacional e comercial. Espera-se que até 2030 as compras de medidores inteligentes das principais distribuidoras substituam as dos medidores eletrônicos. A escala dos projetos de redes inteligentes continuará a crescer passando de pequena e média, para grande escala, e num prazo de 10 anos a grande maioria do parque de medidores será inteligente.

Como exemplos concretos deste avanço nas distribuidoras de energia, podemos mencionar as seguintes iniciativas:

Copel: Por meio do Programa Rede Elétrica Inteligente iniciado em 2020, a distribuidora paranaense já instalou mais de 400 mil medidores no Paraná, e planeja instalar outros 500 mil mais nos próximos dois anos, com um investimento total de R$ 820 milhões.

Enel Distribuição São Paulo: Na primeira fase do projeto-piloto Smart Meter, a Enel concluiu a instalação de 300 mil medidores inteligentes durante 2022. Em seu último encontro com investidores, a concessionária informou que planeja investir R$ 1,33 bilhão até 2025 na implantação de mais de 3 milhões de medidores inteligentes.

Cemig: A distribuidora mineira finalizou 2022 com 250 mil pontos instalados, o que representa um investimento da ordem de R$ 155 milhões. A empresa tem planos para uma segunda fase que envolveria a instalação de 1 milhão de pontos até final de 2025.

Celesc: A empresa conta com 33 mil medidores inteligentes instalados durante 2021 como parte de seu projeto piloto em Araranguá e está com planos para continuar com a segunda e instalar outros 262 mil a mais durante 2023.

EDP: Em 2020, a empresa instalou 50 mil medidores inteligentes no Espírito Santo e planeja ultrapassar a marca de 1 milhão até 2025.

A Energisa, CPFL, e a Neoenergia também estão ativas no setor, transitando a etapa de avaliação de propostas e negociações para contratação de outros mais de 4 milhões de pontos, se somadas as três empresas.

Outro fato que traz otimismo para o setor foi a inclusão da avaliação “de sistemas de medição para transição energética e modernização na distribuição” na agenda regulatória da Aneel para o biênio 2023-2024. Em vista disso, confirma-se que o tema será objeto de estudo e regulamentação nesse ciclo. O setor aguarda uma proposta inicial feita pela agência que, possivelmente será sucedida por uma audiência pública.

Levando em consideração todos esses fatores, há razões mais do que suficientes para o mercado de IoT estar otimista. Finalmente, a realidade dos medidores inteligentes está perto.

*María Benintende é Membro do Comitê de Utilities da Associação Brasileira de Internet das Coisas (ABINC) e Diretora de Indústria na unidade de negócios de Energia e Meio Ambiente da Frost & Sullivan, uma empresa global de consultoria e pesquisas de mercado. Em sua posição atual, é responsável pela condução de pesquisas de mercado e projetos de consultoria nos setores de energia, óleo e gás e saneamento. Maria possui um mestrado interdisciplinar em Energia pela Universidade de Buenos Aires e pós-graduações em Gestão de Projetos de Petróleo e Gás pelo Instituto Brasileiro de Petróleo (IBP) e em Relações com Investidores pela Saint Paul Business School no Brasil.